BerryBolt ajánló

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

A kétes sikerű Mobiltárca kezdeményezés idén végleg átköltözött az operátorok által egekig magasztalt ám végül csúfos kudarcot vallott szolgáltatások örök vadászmezejére, ám ez nem jelenti azt, hogy ne lépnének a helyébe olyan, akár jóval fejlettebb, előremutatóbb (értsd használhatóbb) szolgáltatások, melyeket hasonló célra lehetne használni.

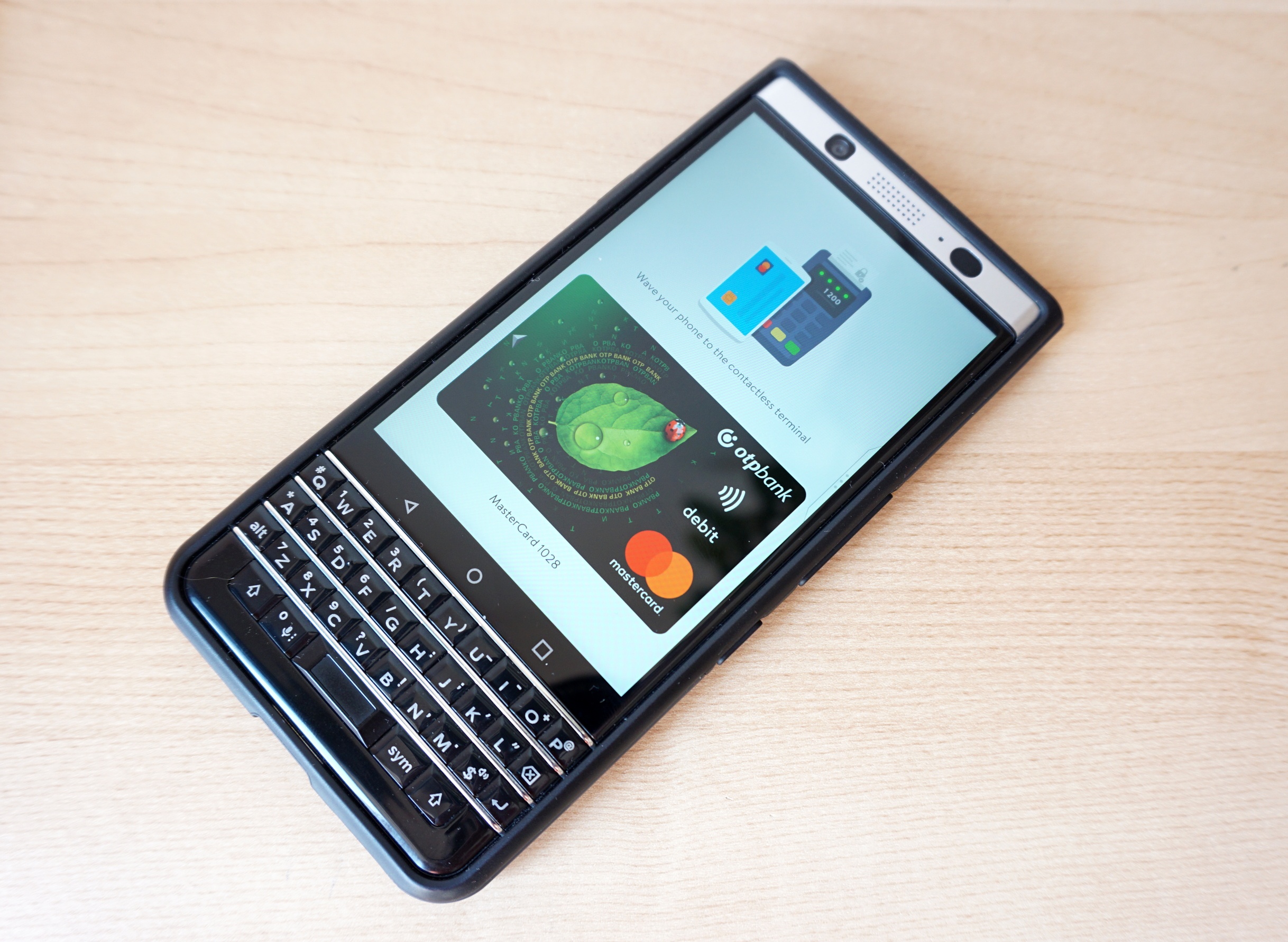

A Mobiltárca esetén a nagy varázslat az volt, hogy a mobiltelefonoddal tudtál fizetni érintés nélküli (PayPass) termináloknál, ha megfelelő SIM-ed volt és OTP ügyfél voltál. Most pedig itt a megújult Simple mobilalkalmazás, amit ugyanerre a célra használhatsz, és már csak az OTP-s szál a kötelező eleme, de állítólag az sem sokáig.

Az OTP csoporthoz kötődő Simple eddig is az előremutatóbb mobilos pénzügyi szolgáltatások közé tartozott, az androidos kliens tegnap megjelent új verzióval pedig megjelent benne a bankkártya-virtualizációs lehetőség. Hogy ez mit is jelent pontosan? Azt, hogy mostantól a Simple-be felvett (egyelőre csak OTP-s) MasterCard vagy Maestro kártyádból pár mozdulattal csinálhatsz egy olyan, virtuális entitást, melyet érintés nélküli fizetésre használhatsz, abban az esetben, ha:

- legalább Android 4.4 fut a telefonodon

- van a készülékben NFC funkció (és aktív is)

- a Simple 3.1.0-s, vagy újabb verzióját használod

A gyors regisztrációt követően a fizetés pofonegyszerű, elég csak feloldanod a képernyőzárat (akár az ujjlenyomat-szkennerrel), és odaérinteni a terminálhoz a készüléket -- a Simple alkalmazásnak nem kell közben futnia. A Simple app ráadásként naplózza a vásárlásaidat, szóval bármikor visszakeresheted, hogy hol és mennyiért vásároltál a készülékeddel. A vásárlások a bankkártyádhoz tartozó számla egyenlegét csökkentik, tehát nem kell új számlát vagy alszámlát nyitni hozzá, netán külön kártyaszerződést kötni, és vele együtt egy újabb kártya éves díját fizetni.

Az új Simple szolgáltatás az összes androidos BlackBerryvel működik.

Ha OTP-s vagy és nincs fent a telefonodon a Simple, mégis mire vársz? Töltsd le innen:

![]()

Méghogy NFC-alapú mobiltárca. Talán most már nemsokára tényleg véget ér ez a neverending story, ami egy katartikus egyesülés révén összeboronálja a mobiltelefont és a pénztárcát egy igazán tökéletes párossá. Fantasztikus, nem? -- a Portfólió éppen tegnap írt arról összefoglaló cikket, miről is szól ez az egész, a cikk azt mondja több ez, mint egyszerű fizetés, lehet majd klubkártyákat meg virtuális pontgyűjtő kuponokat bevinni a rendszerbe, hurrá!

Persze a legtöbben akkor is csak fizetésre fogják használni a mobiljukat, nem véletlen, hogy a nyáron induló pilot projektben az OTP és a mobilszolgáltatók a prominens résztvevők, a többi kispályás egyelőre kívülről szagolhatja, mit is finganak a nagyok. Egyet már most leszögezek: rohadt büdös lesz -- aztán majdcsak megszokjuk valahogy.

Elmondom, miért gondolom ezt. Az érintés nélküli fizetés pont ugyanazzal az elgondolással jött létre, mint ami anno a bankkártyákat életre hívta. Vagyis a fizetési tranzakciók kényelmesebbé, egyszerűbbé, tételéért, nem utolsósorban a biztonságos pénzmozgásokért. Namost ebből az utóbbi az érintés nélküli fizetés kapcsán nagyjából ki is esik, az NFC-s mobiltárca ugyanis alapvetően pont ugyanolyan biztonságos, mint egy bankkártya. Nincs is ezzel baj, néhány megkárosított, szerencsétlen így is biztos fennakad majd a hálón, de ez nem rendszerhiba.

Marad tehát az egyszerűbb kártyás tranzakicó -- na az az érintés nélküli fizetés, így az NFC-s mobiltárca igazi aduásza. Kár, hogy a saját, és mások tapasztalatai alapján pont az zajlik éppen a bevezetése kapcsán, mint anno a bankkártyáknál. Vagyis ha a jelenleg elérhető érintés nélküli kártyákkal (ezeken többnyire a PayPass logó szerepel) akarsz fizetni a rendszert működtető terminálok valamelyikén, két esetből egyszer jó eséllyel pofára esel vagy két másodperc helyett fél percig lóbálhatod különböző szögekben a kártyát a terminál előtt. Mindegy is, a vége úgyis az lesz, hogy a mögötted állók azt fogják kívánni, bár sosem engedtek volna be téged a biztonsági őrök abba a kurva bankba kártyaszerződést kötni. Ismerős érzés a '90-es évekből, nem?

Szóval a rendszer finoman szólva küzd még némi gyermekbetegséggel, de majdcsak csiszolnak rajta a szakemberek, ha más nem annak a pár ezer tesztelőnek a bevonásával, akik arra a merész tettre vállalkoznak, hogy az NFC-s mobiljukat hozzárendelik egy bankszámlához. Ámen.

Addig is, csak hogy a cikk címét se feledjük, én a magam részéről hekkeltem magamnak egy NFC-s mobiltárcát. Pofonegyszerű volt: Kértem a bankomtól egy PayPass kártyát, és beletettem a Z10-em mikroszálas tokjába, ami egyébként pont egy erre a célra rendszeresített, diszkrét kis zsebecskével is rendelkezik hátul -- gondolom a BlackBerrynél látták, hogy néhány országban erre még nagy szükség lehet.

A rendszer egyébként sokkal jobb, mint a számlavezető bankom által kínált PayPass-matrica, amit eleinte sokan felragasztgattak a mobil hátlapjára (ebbe már önmagában jobb bele se gondolni), és örültek a házibarkács NFC-s mobilfizetésnek egészen az első pár elutasított tranzakcióig. A matricával az egyébként a legnagyobb baj, hogy amellett, hogy ugyanolyan vastag, mint egy bankkártya, nem használható hagyományos termináloknál, míg az én Z10-tokomból elég csak kivenni a kártyát, ha olyan elfogadóhelyen akarok fizetni, ahol nem vezették még be ezt a fantasztikus űrtechnikát.

Mielőtt még nagyon fellelkesedve te is követnéd a példámat, azt javaslom tarts egy tartalék bankkártyát a pénztárcádban, egyrészt mert valamelyik csak nálad lesz mindig, másfelől meg a mágneses tokba helyezett kártya mágnescsíkjának működésével kapcsolatban hosszú távon nem táplálok vérmes reményeket.

Persze ki a fene használ még manapság kizárólag mágnescsíkos terminált? Ez nem a XX. század!

Tegnap utaztam haza az egyik nagy taxitársaság autójával, amit félig beborított a MasterCard reklámja, ami a BlackBerryn egyébként nem elérhető MasterCard Mobile nevű agyonsztárolt appot reklámozta. Ez jutott nekünk, egy korlátozottan használható mobilos alkalmazás, ez ma a mobillal történő fizetés csúcsa Magyarországon. Pedig a modern mobilok egy része simán helyettesíthetné az érintés nélküli bankkártyákat is, csak akarni kéne.

A technológia hardveroldalon adott, a mobilgyártók által kiadott, NFC-képes készülékeket és az erre alkalmas kártyaterminálokat minden további nélkül össze lehetne hozni a fizetési tranzakicónál, csak a szoftver (beleértve a háttérrendszert és annak szabályozását) hibádzik. A több mint egy éve kapható BlackBerry 9900-ban és a 9360-ban is ott az NFC chip meg az antenna, a PayPass terminálok pedig gombamódra szaporodnak az országban, de akkor miért tolják még mindig a MasterCard Mobile-t mindenki arcába?

Kezdjük azzal, hogy az NFC-s mobilos fizetési tranzakció összetett folyamat, tranzakciós oldalon minimum három szereplővel, no meg az ügyféllel. Van egy kártyatársaság-logo a kártyánkon, van egy bankunk és van egy mobilszolgáltatónk -- ezek közül a maga módján mindhárom szeretné leszedni a sápot a vásárlásunk után. Csakhogy az osztozkodás nem megy olyan egyszerűen, hiába jött létre egy szakmai közösség Magyarországon az egyezkedésre, látszólag semmi nem történik.

Mondjuk legalább nem vagyunk egyedül. Múlt hónapban volt szerencsém Norvégiában járni, ahol nagyjából ugyanaz a fejvakargatás és vállvonogatás megy a mobilos NFC-s fizetés körül, mint nálunk, azzal a különbséggel, hogy a norvég készpénzforgalom ma már egészen minimális, tehát náluk még lenne is bázisa a technológiának, nem úgy, mint nálunk, ahol a geek-techie rétegen kívül jó darabig roppant hülyén nézne mindenki, amikor azt látná, hogy valaki a mobiljával közelít egy kártyaterminálhoz.

Persze vannak pozitív példák is. Például Törökország, ahol a Türkcell példamutató módon tavaly beindította az NFC-s fizetést, amivel egyre több készülék kompatibilis, köztük három BlackBerryvel, vagy éppen a nálunk is kapható, csúcskategóriás HTC One X-szel, vagy a középkategóriás, androidos Sony Xperia P-vel. Erről beszéltem, a technológia itt is régen adott, az egységes akarat meg valahogy nem.

Olyan véleményeket is hallani, hogy globális szinten azért nem történik látszólag semmi NFC-s fizetés ügyben, mert az Apple nem rakott az újabb iPhone-okba NFC chipet és antennát, ami önmagában persze bődületes baromság, másfelől viszont azért van abban valami, hogy az NFC PR-ja egyelőre nem a legjobb. Ezen pedig segíthetne, ha egy igazán potens eszközgyártó tevőlegesen melléállna, és keresztülverné az akaratát az egész brancson, kártyatársaságostul, bankostul, mindenestül. Tartok tőle ugyanakkor, hogy erre még az Apple sem képes, hiába térdeltek le neki szinte kivétel nélkül a világ legnagyobb mobilszolgáltatói.

Szeretném azt hinni, hogy a mobilos NFC-s fizetés a legújabb jóslatoknak megfelelően jövőre tényleg beindul itthon (is), mindenesetre az biztos, hogy a BlackBerry ott lesz a támogatott készülékek közt, és akkor nem lesz jelentősége annak, hogy milyen platformokra fejlesztik le a MasterCard saját appját, milyenre nem. Mert a MasterCard Mobile jó egyfajta pilot projektnek, de lássuk be srácok, kanyarban sincs a valódi érintés nélküli mobilos fizetéshez képest.